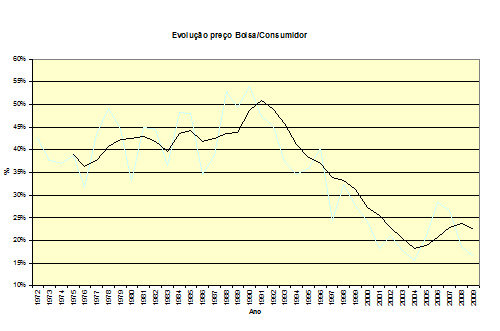

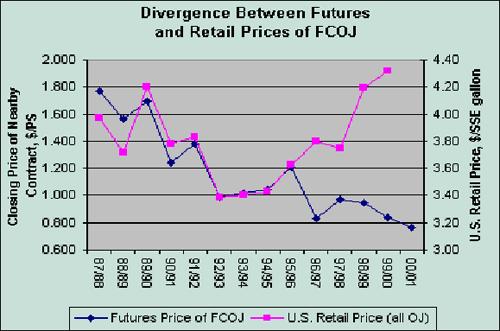

06/01/2011O gr�fico abaixo, que j� apresentamos em diversas ocasi�es, explica porque a

industria insiste em balizar os pre�os da laranja pela Bolsa de NY e pelos

pre�os por ela declarados como pre�os de venda.

O gr�fico demonstra

que o pre�o do suco ao consumidor e o pre�o do suco na Bolsa seguiam a mesma

tend�ncia at� o inicio da d�cada de 90, quando a carteliza��o do setor provocou

o descolamento dos pre�os. Os pre�os do suco ao consumidor aumentaram enquanto o

pre�o do suco na Bolsa, que baliza o pre�o do suco a granel e a remunera��o do

citricultor ca�am. Este movimento que continua at� os dias atuais, como se v� no

gr�fico abaixo onde o pre�o do FCOJ que correspondia a cerca de 50% do pre�o

final do suco ao consumidor no inicio da d�cada de 90, passou a corresponder a

cerca de 17%, e teve como conseq��ncia um grande aumento de margens para os

demais elos da nossa cadeia produtiva �s expensas do citricultor e do

consumidor.

Este gr�fico desmente tamb�m as informa��es da industria,

corroboradas pelos cientistas do Markestrat, de que o aumento de pre�o do suco

ao consumidor, e a conseq�ente queda de demanda em alguns mercados, foi

decorr�ncia do aumento do pre�o da mat�ria prima e n�o da atua��o dos cart�is e

da concentra��o e verticaliza��o do setor industrial e de varejo.

Fica

claro tamb�m porque a industria n�o aceita balizar os pre�os pagos aos

produtores ao pre�o do suco ao consumidor o �nico pre�o realmente transparente e

n�o manipul�vel da nossa cadeia produtiva.

A industria sinaliza de forma

clara a inten��o de manter o FCOJ no patamar de US$1500/t que inibiria a entrada

de novos concorrentes no setor e manteria a competitividade do suco de laranja

em rela��o aos outros sucos de frutas. Isto implicaria em remunerar a caixa de

laranja a US$4!